ATR (Average True Range) es un indicador de volatilidad desarrollado por Welles Wilder, autor del RSI. Mide el rango “verdadero” medio del precio en el periodo — cuánto se ha movido el precio de vela a vela. ATR% es el ATR expresado en porcentaje del precio actual; permite comparar la volatilidad entre activos y timeframes. En este artículo: cómo se calculan ATR y ATR%, para qué sirven en stop-loss y tamaño de posición y cómo relacionarlos con trailing stop y gestión de riesgo.

Qué es ATR (Average True Range)

Average True Range (ATR) es un indicador que mide el rango “verdadero” medio del precio en el periodo elegido. El True Range (TR) de cada vela tiene en cuenta no solo el máximo y mínimo de la vela actual sino también el hueco entre el cierre anterior y los extremos actuales. Así el ATR refleja bien la volatilidad en gaps y movimientos fuertes.

El ATR se expresa en las mismas unidades que el precio (dólares, puntos). A mayor ATR, mayor es el movimiento típico del precio en el periodo — por tanto el stop-loss suele colocarse más lejos de la entrada para no salir por ruido. Más sobre el uso de la volatilidad en gestión de riesgo.

Qué es ATR%

ATR% es el ATR dividido por el precio actual del activo y multiplicado por 100. Fórmula: ATR% = (ATR / Precio de cierre) × 100. El resultado es la volatilidad en porcentaje del precio.

ATR% permite comparar la volatilidad entre activos y timeframes. Por ejemplo, un ATR de 1000$ en Bitcoin y 10$ en un altcoin no son comparables en valor absoluto, pero ATR% da una medida relativa: cuánto es el movimiento típico respecto al precio. Útil para diversificación y tamaño de posición.

Cómo se calculan ATR y ATR%

Paso 1. True Range (TR) de cada vela es el máximo de tres valores:

- Diferencia entre máximo y mínimo de la vela actual (High − Low).

- Valor absoluto de la diferencia entre máximo de la vela actual y cierre anterior (|High − Prev Close|).

- Valor absoluto de la diferencia entre mínimo de la vela actual y cierre anterior (|Low − Prev Close|).

En la primera vela, TR suele ser High − Low.

Paso 2. ATR es el suavizado del true range en N periodos. Wilder usaba RMA (variante exponencial); en muchas plataformas por defecto se usa EMA o RMA con periodo 14. Es decir, ATR(14) es el TR promediado en 14 velas.

Paso 3. ATR% = (ATR / Precio de cierre) × 100. Se calcula con la vela actual o la última cerrada.

El periodo estándar del ATR es 14, como en RSI. En distintos timeframes el mismo periodo 14 tiene distinta “profundidad”: en M5 es aproximadamente una hora de movimiento, en D1 unas dos semanas.

Uso: stop-loss y tamaño de posición

El ATR se usa mucho para colocar el stop-loss de forma razonada. La idea: el stop debe tener en cuenta el movimiento “ruidoso” habitual del activo, o las posiciones se cerrarán a menudo por stop sin un verdadero cambio de tendencia. Opciones típicas:

- Stop-loss a 1,5–2 × ATR de la entrada. Si sube la volatilidad, el ATR sube y el stop se aleja solo; si baja, se acerca.

- Trailing stop: el stop se mueve con el precio manteniendo una distancia, p. ej. 2 ATR. Más en el artículo de trailing stop.

El tamaño de la posición también puede ligarse al ATR: a mayor ATR (o ATR%), menor tamaño de posición para el mismo riesgo en dinero. Así la gestión de riesgo se adapta a la volatilidad actual.

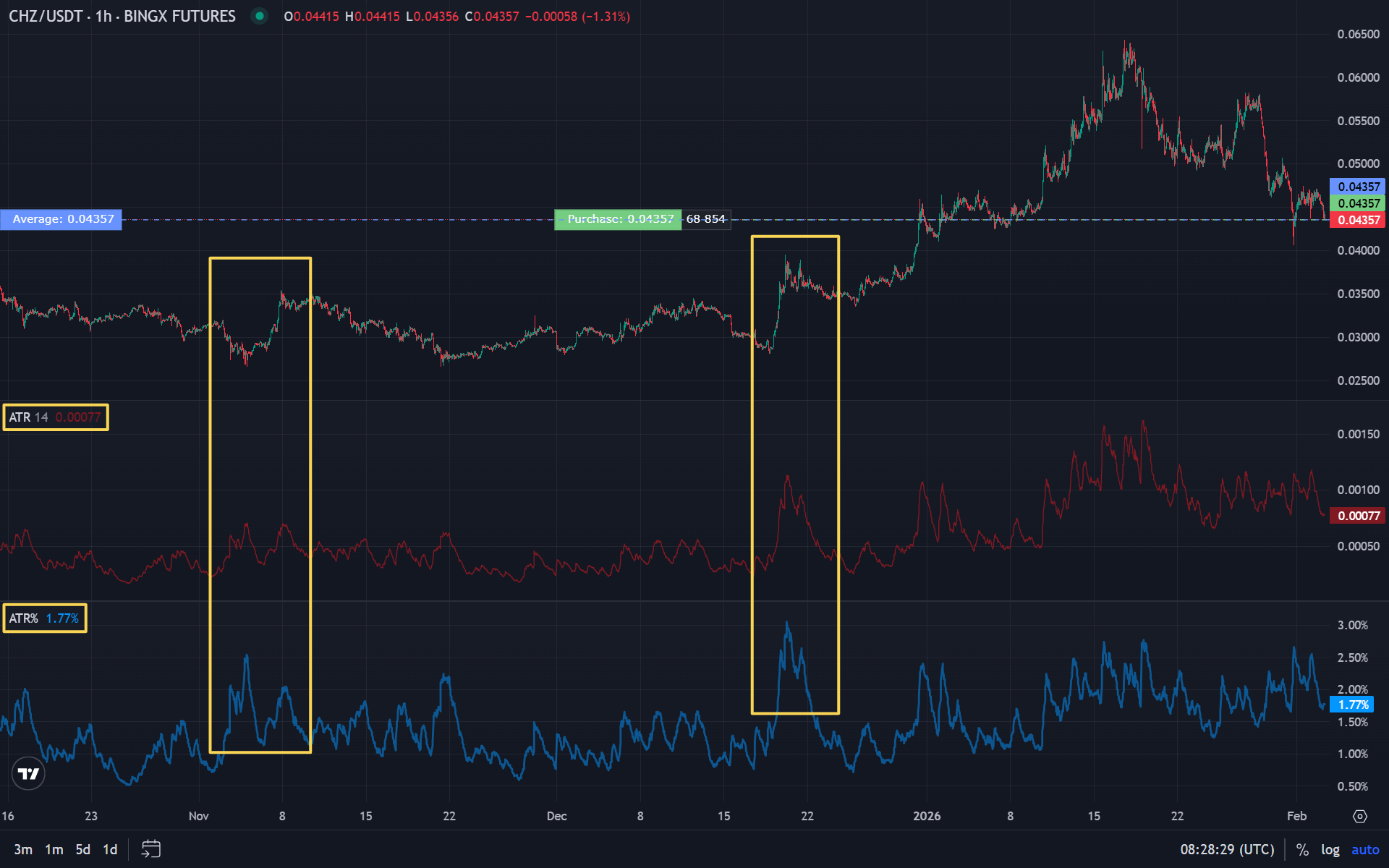

ATR y el mercado cripto

Las criptomonedas suelen ser muy volátiles; el ATR en pares cripto puede cambiar mucho en el tiempo. En timeframes bajos el ATR da muchas señales sobre el “recorrido” del movimiento — útil para scalping y trading intradía. En gráficos diarios el ATR ayuda a valorar el rango diario típico y a colocar stops y take-profits para swing.

Un stop fijo en puntos o dólares en un activo puede quedar demasiado estrecho (salidas frecuentes por stop) o demasiado amplio (pérdidas grandes). ATR y ATR% permiten adaptar el stop y el tamaño de posición al comportamiento actual del mercado.

Combinación con otros indicadores

El ATR no indica dirección, solo la magnitud de las oscilaciones. Se combina con herramientas de tendencia e impulso:

- Tendencia + ATR: la tendencia se define por medias móviles o estructura del gráfico; el ATR se usa para colocar el stop-loss y valorar el “recorrido normal” de corrección.

- RSI/Williams %R + ATR: los osciladores dan señales de entrada; el ATR indica a qué distancia poner el stop. Más sobre osciladores en RSI y Williams %R.

Resumen

- ATR es el rango verdadero medio del precio en el periodo; muestra la volatilidad en unidades de precio. ATR% es el ATR en % del precio, útil para comparar activos.

- True Range = max(High−Low, |High−PrevClose|, |Low−PrevClose|); ATR es el suavizado del TR (suele ser periodo 14).

- El ATR se usa para colocar el stop-loss (p. ej. 1,5–2 × ATR) y el trailing stop, y para adaptar el tamaño de posición a la volatilidad.

- En cripto, el ATR ayuda a ajustar stops y riesgo a un mercado cambiante.

FAQ

¿Qué periodo ATR debo elegir?

El estándar es 14. Para scalping en timeframes bajos — 5–7. Para swing trading en D1 — 20–28.

¿Por qué ATR% es mejor que ATR normal?

Permite comparar volatilidad entre diferentes activos. ATR $100 en BTC y $5 en ALT — no está claro cuál es más volátil. ATR% lo muestra inmediatamente.

¿Cómo usar ATR para entrada?

ATR no da señales de entrada. Se usa para colocar el stop-loss: mayor ATR = stop más amplio.

¿Puedo usar ATR sin otros indicadores?

Se puede, pero no es ideal. ATR solo muestra volatilidad, no dirección. Combínalo con indicadores de tendencia.

¿Cómo ATR ayuda en la gestión de posición?

Cuando la volatilidad sube, ATR sube → el stop se aleja. Cuando baja — el stop se acerca. Esto es gestión de riesgo adaptativa.

Disclaimer

Este blog es solo para fines informativos. No constituye asesoramiento financiero o de inversión.

El comercio de criptomonedas y otros instrumentos financieros conlleva un alto riesgo. Puede perder todos sus fondos.

El autor no se hace responsable de las pérdidas financieras que resulten del uso de la información de este blog.