Алгоритмический трейдинг — использование заранее определённых правил (алгоритмов) для покупки и продажи активов. Если задуматься, когда первобытный человек взял палку и откатил огромный камень с тропы — это тоже алгоритм: «Если камень мешает → взять палку → откатить».

Почему это важно:

Алгоритмы освобождают от эмоций, экономят время и позволяют торговать 24/7. В крипте это особенно важно: рынок не спит, а человек — спит.

Что такое алгоритм простыми словами

Алгоритм — пошаговая инструкция для достижения цели.

Примеры из жизни:

-

Рецепт борща:

- Если есть свёкла → натереть

- Если нет мяса → добавить фасоль

- Варить 2 часа → подать со сметаной

-

Сборы на работу:

- Если будильник звонит → встать

- Если дождь → взять зонт

- Если пробка → включить навигатор

Торговый алгоритм:

- Если цена пересекла скользящую среднюю снизу вверх → купить

- Если цена упала на 5% от максимума → продать

- Если время 18:00 → закрыть все позиции

История торговых алгоритмов

Докомпьютерная эра: правила на бумаге

1920-е: Джесси Ливермор (легендарный трейдер) использует «правила торговли».

Его алгоритм:

- Если акция растёт 3 дня подряд → купить

- Если падает на 10% от пика → продать

- Если новость плохая → уменьшить позицию

Результат: Одно из самых больших состояний того времени ($100+ млн), несколько банкротств из-за нарушения собственных правил.

Вывод: Алгоритм работает, только если ему следовать.

1950-1970: Первые компьютеры

1950-е: Компьютеры появляются на Уолл-стрит.

Первые алгоритмы:

- Расчёт скользящих средних

- Простые условия: «Если MA(50) > MA(200) → купить»

Проблема: Компьютеры размером с комнату, дорогие, медленные.

1971: NASDAQ — первая электронная система котировок.

- Котировки на экранах (не телефонные звонки)

- Но торговля ещё по телефону (маркет-мейкеры в офисах)

- Полностью электронная торговля: конец 1980-х (SOES после краха 1987)

Важно: NYSE ещё использовал «ямную» торговлю (open outcry). NASDAQ был альтернативой, но не полностью автоматизированной биржей в современном смысле.

1980-1990: Количественный анализ

1980-е: Quant-фонды (количественные) появляются.

Ренессанс Текнолоджиз (Джеймс Саймонс):

- Математики, физики, астрономы вместо трейдеров

- Алгоритмы на основе статистики, паттернов

- Доходность: 66% годовых (1988-2018)

Вывод: Математика бьёт интуицию.

1990-2000: Высокочастотный трейдинг (HFT)

1990-е: Интернет, быстрые компьютеры.

HFT (High-Frequency Trading):

- Тысячи сделок в секунду

- Заработок на микроскопических разницах цен

- Требует: прямое соединение с биржей, серверы рядом с биржей

Пик HFT: 2000-2010.

- 60-70% объёма торгов в США

- Скандалы: Flash Crash 2010 (обвал на 1000 пунктов за минуты)

2010-2020: Криптовалюты и розничные боты

2010: Bitcoin начинает торговаться на биржах.

Особенности крипторынка:

- 24/7 (никаких выходных)

- Высокая волатильность (±10% в день — норма)

- Много бирж (арбитражные возможности)

2015-2020: Боты для розничных трейдеров.

- 3Commas, Cryptohopper, HaasOnline

- Готовые стратегии: DCA, Grid, Trailing Stop

- Доступно каждому ($20-100/месяц)

2020-2026: ИИ и машинное обучение

2020-е: Нейросети в трейдинге.

Что умеет ИИ:

- Анализировать новости (NLP — обработка естественного языка)

- Распознавать паттерны на графике (CNN — свёрточные сети)

- Оптимизировать параметры стратегии (RL — обучение с подкреплением)

Проблема:

- ИИ требует данных (годы истории)

- ИИ не понимает «чёрных лебедей» (непредсказуемые события)

- ИИ может переобучиться (работать только на истории)

Важно: Использование готовых «ИИ-ботов» с маркетплейсов часто является маркетинговым ходом. Обучение моделей требует квалификации дата-сайентиста, а не просто настройки параметров.

Вывод: ИИ — инструмент, не волшебная палочка.

Типы торговых алгоритмов

1. Трендовые стратегии

Идея: «Тренд — твой друг».

Алгоритм:

- Если цена выше MA(50) и MA(200) → лонг

- Если цена ниже MA(50) и MA(200) → шорт

- Если MA пересеклись → выход

Пример:

- BTC растёт с $60,000 до $100,000 (6 месяцев)

- Алгоритм купил на $65,000, продал на $95,000

- Прибыль: +46%

Плюсы:

- Ловит большие движения

- Простая логика

Минусы:

- Теряет в боковике (частые ложные сигналы)

- Задержка (входит с опозданием)

2. Контртрендовые стратегии

Идея: «Что выросло — то упадёт».

Алгоритм:

- Если RSI > 70 (перекупленность) → шорт

- Если RSI < 30 (перепроданность) → лонг

- Если RSI в норме → ждать

Пример:

- BTC упал с $100,000 до $80,000 за день

- RSI = 25 (сильная перепроданность)

- Алгоритм купил на $80,000, продал на $90,000

- Прибыль: +12.5%

Плюсы:

- Работает в боковике

- Быстрые сделки

Минусы:

- Опасно в сильном тренде (можно поймать нож)

- Требует точных точек входа

3. Арбитраж (для продвинутых)

Идея: «Купить дёшево на одной бирже, продать дорого на другой».

Алгоритм:

- Если BTC на Bybit = $95,000, а на Binance = $95,300

- Купить на Bybit, продать на Binance

- Прибыль: $300 (минус комиссии)

Реальность для розничного трейдера:

- Разница цен между крупными биржами: 0.1-0.3% (редко больше)

- Возможности исчезают за миллисекунды (конкуренция с HFT)

- Для капитала < $10,000 арбитраж практически недоступен

- Реалистичнее: фьючерсный арбитраж (basis trading), парный арбитраж

Плюсы:

- Низкий риск (рынок не важен)

- Предсказуемая прибыль (если успел)

Минусы:

- Нужен капитал на двух биржах

- Комиссии съедают прибыль

- Конкуренция с HFT (нужна низкая задержка)

- Для капитала < $10,000 — не рекомендуется

4. Маркет-мейкинг

Идея: «Зарабатывать на спреде (разнице между покупкой и продажей)».

Алгоритм:

- Выставить лимитную покупку на $94,900

- Выставить лимитную продажу на $95,100

- Спред: $200

- Если исполнились обе стороны → прибыль $200

Пример:

- Спред: 0.2-0.5%

- Объём: $1,000,000/день

- Прибыль: $2,000-5,000/день (минус риски)

Рибейты (rebates):

Биржи платят мейкерам за создание ликвидности. Комиссия мейкера часто отрицательная (например, -0.005% до -0.025%), что означает доплату за выставление лимитного ордера.

Плюсы:

- Заработок в любом рынке

- Биржи платят рибейты (возврат комиссий)

Минусы:

- Риск односторонней позиции (цена ушла, а ордер остался)

- Требует постоянного мониторинга

- Нужен большой капитал для заметной прибыли

5. DCA (Dollar Cost Averaging)

Идея: «Покупать регулярно, независимо от цены».

Алгоритм:

- Каждый понедельник покупать на $100

- Неважно, цена $50,000 или $100,000

- Усреднение цены входа

Пример:

- Неделя 1: $100 / $50,000 = 0.002 BTC

- Неделя 2: $100 / $60,000 = 0.00167 BTC

- Неделя 3: $100 / $55,000 = 0.00182 BTC

- Итого: $300 / 0.00549 BTC = $54,645 средняя цена

Плюсы:

- Никаких эмоций

- Усреднение волатильности

- Подходит для долгосрочных инвестиций

Минусы:

- Не максимизирует прибыль (можно было купить на дне)

- Требует дисциплины

6. Grid Trading (сеточная торговля)

Идея: «Выставить сетку ордеров в диапазоне».

Алгоритм:

- Диапазон: $90,000-100,000

- Шаг сетки: $1,000

- Выставить 10 ордеров на покупку ($90k, $91k, … $99k)

- Выставить 10 ордеров на продажу ($91k, $92k, … $100k)

- Если цена колеблется → прибыль на каждом цикле

Пример:

- Цена: $95,000 → $96,000 → $95,000 → $96,000

- Купил на $95k, продал на $96k → +$1,000

- Повторил 10 раз → +$10,000

Плюсы:

- Работает в боковике (а это 70% времени)

- Автоматически, 24/7

Минусы:

- Опасно в тренде (цена вышла из диапазона)

- Требует большого капитала (много ордеров)

- ⚠️ Важно: При выходе цены из диапазона бот может оказаться с полным пакетом убыточных активов на руках (все купил, не продал).

Алгоритмы на традиционных рынках vs крипте

| Параметр | Традиционные рынки | Крипторынки |

|---|---|---|

| Время торгов | 9:30-16:00 (биржевое) | 24/7 |

| Волатильность | 1-3% в день | 2-10% в день (в зависимости от актива и фазы рынка) |

| Комиссии | 0.01-0.1% | 0.02-0.1% |

| Плечо | До 100x (фьючерсы) | До 125x (криптобиржи) |

| Регуляция | SEC, CFTC, строгие правила | Слабая (зависит от юрисдикции) |

| HFT | 60-70% объёма | 20-50% объёма (оценки разнятся, точные данные — коммерческая тайна) |

| Доступность | Квалифицированные инвесторы | Любой с интернетом |

Вывод: Крипта доступнее, волатильнее, но рискованнее. Доля HFT на крипторынке оценивается в 20-50% для централизованных бирж (CEX), но точные данные являются коммерческой тайной бирж.

Как создать свой первый алгоритм

Шаг 1: Выбрать стратегию

Вопросы:

- Какой у меня капитал? ($100, $1,000, $10,000)

- Сколько времени есть? (постоянно, 1 час в день, раз в неделю)

- Какой риск допустим? (1%, 5%, 10% от депозита)

Рекомендации:

- Капитал < $1,000: DCA, Grid (низкие комиссии)

- Капитал $1,000-10,000: Трендовые, контртрендовые

- Капитал > $10,000: Арбитраж, маркет-мейкинг

Шаг 2: Описать правила

Шаблон:

ЕСЛИ [условие входа] → ТО [действие]

ЕСЛИ [условие выхода] → ТО [действие]

ЕСЛИ [условие риска] → ТО [действие]Пример (трендовая):

ЕСЛИ цена > MA(50) И MA(50) > MA(200) → КУПИТЬ

ЕСЛИ цена < MA(50) → ПРОДАТЬ

ЕСЛИ убыток > 5% → СТОП-ЛОССШаг 3: Протестировать на истории (бэктест)

Бэктест — тестирование стратегии на исторических данных для оценки эффективности.

Инструменты:

Терминалы MT4/MT5:

- Язык MQL4/MQL5

- Встроенный тестер стратегий

- Советники (автоматические стратегии)

- Плюсы: Мощно, много готовых решений

- Минусы: Только Forex/CFD, платные лицензии

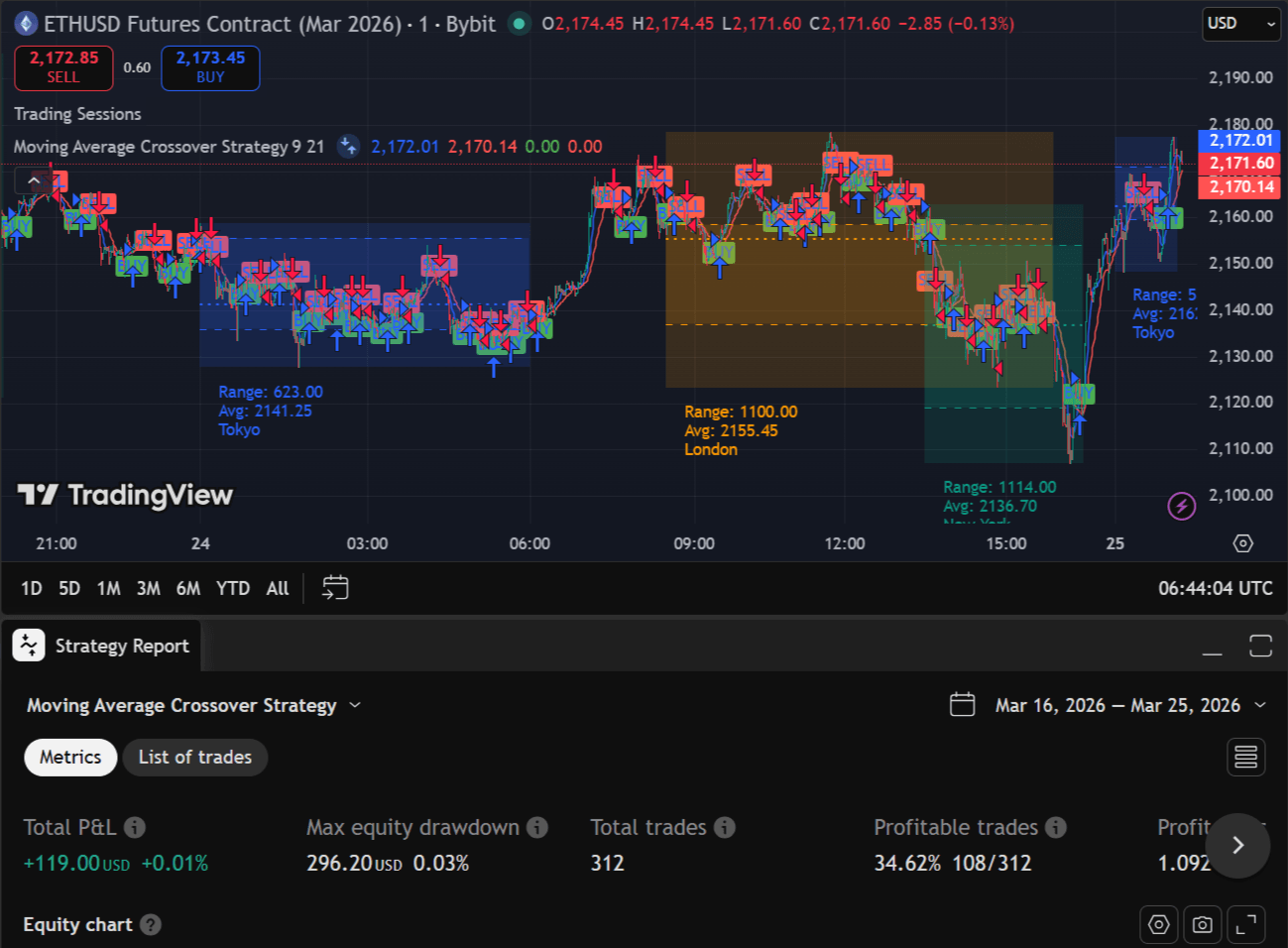

TradingView:

- Язык Pine Script

- Простой синтаксис (5-10 строк для базовой стратегии)

- Встроенный бэктестер

- Плюсы: Бесплатно, много криптовалют, облачно

- Минусы: Ограниченная логика vs Python

Python-библиотеки:

- Backtrader, Freqtrade, CCXT

- Плюсы: Полная свобода, бесплатно

- Минусы: Нужен код, настройка

Готовые платформы:

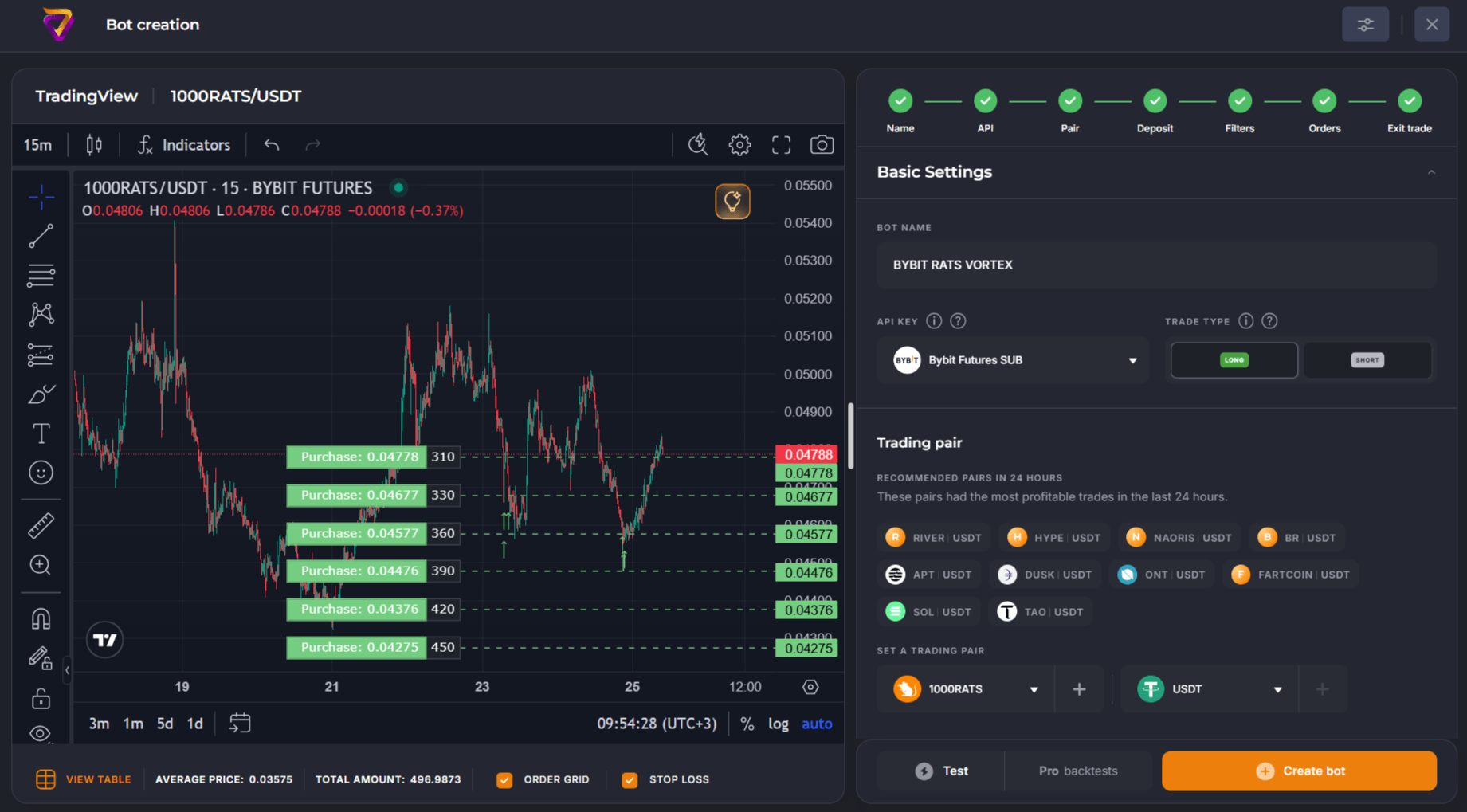

- Veles: Алготрейдинг для крипты, бэктесты, облачные боты — попробовать Veles (партнёрская ссылка)

- Gainium: Grid, DCA, маркет-мейкинг (бесплатно до 2 ботов)

- 3Commas: DCA, Grid, Trailing

- Antbot: Копитрейдинг, сигналы

- Ginarea: Визуальный конструктор стратегий с упором на фьючерсы

Что проверять:

- Доходность (% за период)

- Просадка (максимальное падение от пика)

- Количество сделок (статистическая значимость)

- Win rate (% прибыльных сделок)

Шаг 4: Запустить на реальные деньги

Правила:

- Начать с малого (10% от капитала)

- Мониторить первые сделки

- Вести журнал (почему вошёл, почему вышел)

- Не менять алгоритм после 1-2 убыточных сделок

Шаг 5: Анализировать и оптимизировать

Метрики:

- Sharpe Ratio: Доходность / риск (хорошо > 1)

- Max Drawdown: Максимальное падение (хорошо < 20%)

- Profit Factor: Прибыль / Убыток (хорошо > 1.5)

- Win Rate: % прибыльных сделок (хорошо > 50%)

Важно: Не переоптимизировать!

- Если менять параметры под историю → алгоритм не сработает на новых данных

- Лучше простой алгоритм, чем переобученный

Ведение журнала:

Параллельно с алгоритмом рекомендуется вести дневник трейдера — записывать, почему вошёл в сделку, почему вышел, какие эмоции испытывал. Это помогает выявить паттерны в поведении и улучшить дисциплину.

Риски алгоритмического трейдинга

1. Технический сбой

Проблема: Биржа упала, интернет пропал, бот завис.

Пример:

- Бот должен был продать при убытке 5%

- Биржа не отвечала 10 минут

- Убыток: 20% вместо 5%

Как защититься:

- VPS (виртуальный сервер) рядом с биржей

- Резервный интернет (4G + проводной)

- Стоп-лосс на бирже (не только в боте)

2. «Чёрный лебедь»

Проблема: Непредсказуемое событие (крах биржи, война, твит Илона Маска).

Пример:

- FTX крах (ноябрь 2022)

- BTC упал с $21,000 до $16,000 за день

- Алгоритмы не были готовы

Как защититься:

- Диверсификация (не всё на одной бирже)

- Лимиты на позицию (не больше 10% на актив)

- Ручной контроль в кризис

3. Переобучение

Проблема: Алгоритм идеально работает на истории, но не на реальных данных.

Пример:

- Бэктест: +500% за год

- Реальность: -50% за месяц

Как защититься:

- Тестировать на разных периодах (бычий, медвежий, боковик)

- Не менять параметры после каждой убыточной сделки

- Использовать out-of-sample данные (не участвовали в оптимизации)

4. Конкуренция

Проблема: Другие алгоритмы быстрее, умнее, с большим капиталом.

Пример:

- Арбитражная возможность исчезает за 100 мс

- HFT-фонд успевает, розничный трейдер — нет

Как защититься:

- Выбирать ниши, где HFT неэффективны (долгосрочные стратегии)

- Использовать уникальные данные (альтернативные источники)

- Фокусироваться на управлении рисками, не на скорости

Инструменты для алготрейдинга

Для новичков (без кода)

- Veles: Облачные боты, бэктесты, простой интерфейс — попробовать Veles (партнёрская ссылка)

- Gainium: Grid, DCA, маркет-мейкинг (бесплатно до 2 ботов)

- 3Commas: DCA, Grid, Trailing

- Cryptohopper: Готовые стратегии, маркетплейс

- Antbot: Сигналы, копитрейдинг

- TradingView: Сигналы, алерты, Pine Script (золотой стандарт для визуального бэктестинга)

Сравнение платформ для алготрейдинга

| Платформа | Тип | Сложность | Стоимость | Крипто | Forex/CFD | Бэктесты |

|---|---|---|---|---|---|---|

| Veles | Облако | ⭐ | Бесплатно | ✅ | ❌ | ✅ |

| Gainium | Облако | ⭐ | Freemium | ✅ | ❌ | ✅ |

| Ginarea | Облако | ⭐⭐ | Freemium | ✅ | ✅ | ⚠️ Частично |

| 3Commas | Облако | ⭐⭐ | $20-100/мес | ✅ | ❌ | ⚠️ |

| TradingView | Веб | ⭐⭐ | $0-15/мес | ✅ | ✅ | ✅ |

| MT4/MT5 | Десктоп | ⭐⭐⭐ | Бесплатно | ❌ | ✅ | ✅ |

| Python + CCXT | Код | ⭐⭐⭐⭐ | Бесплатно | ✅ | ❌ | ✅ |

| QuantConnect | Облако | ⭐⭐⭐⭐⭐ | $0-1000/мес | ✅ | ✅ | ✅ |

Уровень сложности: ⭐ Очень просто | ⭐⭐⭐⭐⭐ Требует программирования

Для продвинутых (код)

- Python + CCXT: Библиотека для бирж (бесплатно)

- Backtrader: Бэктестинг (бесплатно)

- Freqtrade: Открытый бот для крипты (бесплатно)

Для профи

- QuantConnect: Платформа для квантов ($0-1,000/месяц)

- Interactive Brokers API: Традиционные рынки (комиссии)

- Собственная инфраструктура: Серверы, прямое соединение (дорого)

Итог

Алгоритмический трейдинг — использование правил для автоматической торговли. От «палки первобытного человека» до ИИ-ботов.

Главные правила:

- Простой алгоритм лучше сложного

- Тестировать на истории, но не переоптимизировать

- Управление рисками важнее доходности

- Алгоритм не заменяет мышление, а усиливает его

Для кого алготрейдинг:

- Трейдеры, которые хотят автоматизировать рутину

- Инвесторы для DCA и ребалансировки

- Разработчики, которые любят код + финансы

Для кого НЕ подходит:

- Ожидание «кнопки бабло» (алгоритм — инструмент, не магия)

- Не готовы учиться (код, статистика, риски)

- Хотят 100% гарантий (их нет даже с алгоритмом)

FAQ

Нужно ли уметь программировать?

Нет. Есть готовые платформы (3Commas, Cryptohopper). Но код даёт больше гибкости и контроля.

Сколько нужно капитала?

От $100 для DCA/Grid. От $1,000 для трендовых стратегий. От $10,000 для арбитража.

Можно ли жить на алготрейдинг?

Теоретически да, но требуется капитал от $100,000+ и доходность 10-20% годовых. Для большинства — это дополнение к основному доходу.

Важно: Для розничного трейдера с небольшим капиталом ($1k-10k) попытка «жить на это» приведёт к чрезмерному риску (стремление к 100-200% годовых) и, вероятно, к потере депозита.

Какой риск допустим?

Не больше 1-2% от капитала на сделку. Максимальная просадка — 20% (после этого пересмотреть стратегию).

Как выбрать биржу для алготрейдинга?

Критерии: низкие комиссии (0.02-0.1%), высокая ликвидность, API для ботов, надёжность (Bybit, Binance, OKX).

Что такое бэктест?

Тестирование стратегии на исторических данных. Показывает, как алгоритм работал бы в прошлом. Не гарантирует будущую доходность.

Может ли ИИ заменить трейдера?

ИИ — инструмент, как калькулятор. Он не заменяет мышление, но ускоряет анализ. Окончательное решение — за человеком.

Disclaimer

Этот блог носит исключительно информационный характер. Торговля криптовалютами сопряжена с высокими рисками.

Вы можете потерять все свои средства. Информация основана на личном опыте и не является финансовым советом.

Автор не несет ответственности за любые ваши финансовые потери. Принимайте решения самостоятельно на свой страх и риск.