ATR (Average True Range) — индикатор волатильности, разработанный Уэллсом Уайлдером, автором RSI. Он показывает средний «истинный» диапазон цены за период — то, насколько сильно цена двигалась от свечи к свече. ATR% — это ATR, выраженный в процентах от текущей цены; им удобно сравнивать волатильность разных активов и таймфреймов. В статье — как считаются ATR и ATR%, зачем они нужны для стоп-лоссов и размера позиции и как увязать их с трейлинг-стопом и риск-менеджментом.

Что такое ATR (Average True Range)

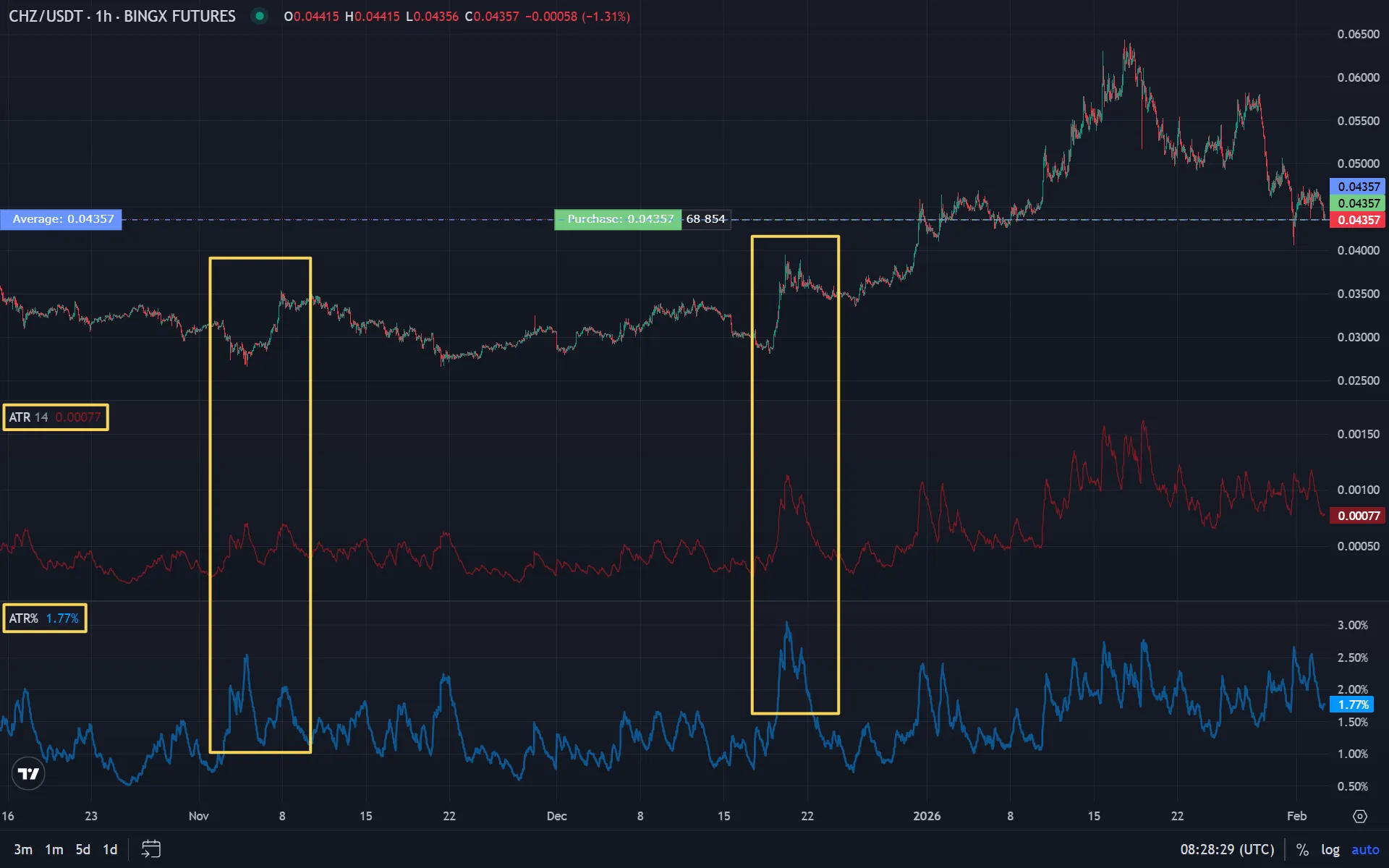

Average True Range (ATR) — индикатор, который измеряет среднюю величину «истинного диапазона» цены за выбранный период. Истинный диапазон (True Range) для каждой свечи учитывает не только разницу между максимумом и минимумом текущей свечи, но и разрыв между предыдущим закрытием и текущими экстремумами. Так ATR корректно отражает волатильность при гэпах и сильных движениях.

ATR выражается в тех же единицах, что и цена (доллары, пункты). Чем выше ATR, тем сильнее типичное движение цены за период — значит, стоп-лосс логично ставить дальше от входа, чтобы его не выбило случайным колебанием. Подробнее о том, как использовать волатильность в торговле, — в материалах по управлению рисками.

Что такое ATR%

ATR% — это ATR, делённый на текущую цену актива и умноженный на 100. Формула: ATR% = (ATR / Цена закрытия) × 100. Результат показывает волатильность в процентах от цены.

ATR% позволяет сравнивать волатильность разных активов и таймфреймов. Например, ATR 1000$ у биткоина и 10$ у альткоина — несопоставимы по абсолютной величине, но ATR% даёт относительную меру: насколько типичное движение за период по отношению к самой цене. Это полезно при диверсификации и выборе размера позиции.

Как рассчитываются ATR и ATR%

Шаг 1. Истинный диапазон (True Range, TR) для каждой свечи берётся как максимум из трёх величин:

- Разница между максимумом и минимумом текущей свечи (High − Low).

- Модуль разницы между максимумом текущей свечи и ценой закрытия предыдущей (|High − Prev Close|).

- Модуль разницы между минимумом текущей свечи и ценой закрытия предыдущей (|Low − Prev Close|).

Для первой свечи TR обычно равен High − Low.

Шаг 2. ATR — сглаживание истинного диапазона за N периодов. Уайлдер использовал сглаживание RMA (разновидность экспоненциальной); во многих платформах по умолчанию применяют EMA или RMA с периодом 14. То есть ATR(14) — это усреднённый TR за 14 свечей.

Шаг 3. ATR% = (ATR / Цена закрытия) × 100. Считается по текущей или последней закрытой свече.

Стандартный период ATR — 14, как и у RSI. На разных таймфреймах один и тот же период 14 даёт разную «глубину»: на M5 это около часа движения, на D1 — две недели.

Применение: стоп-лоссы и размер позиции

ATR широко используют для обоснованной установки стоп-лосса. Идея: стоп должен учитывать обычное «шумовое» движение актива, иначе позицию будут часто закрывать по стопу без реального разворота. Типичные варианты:

- Стоп-лосс на расстоянии 1,5–2 × ATR от входа. При росте волатильности ATR растёт, стоп автоматически отодвигается; при падении волатильности — приближается.

- Трейлинг-стоп: стоп двигают за ценой, сохраняя расстояние, например, в 2 ATR. Подробнее — в статье про трейлинг-стоп.

Размер позиции тоже можно увязывать с ATR: чем выше ATR (или ATR%), тем при прочих равных меньше объём позиции при том же допустимом риске в деньгах. Так риск-менеджмент становится адаптивным к текущей волатильности.

ATR и крипторынок

Криптовалюты часто обладают высокой волатильностью; ATR на криптопарах может сильно меняться во времени. На малых таймфреймах ATR даёт много сигналов об изменении «размаха» движения — полезно для скальпинга и внутридневной торговли. На дневных графиках ATR помогает оценить типичный дневной диапазон и выставлять стопы и тейк-профиты под свинг.

Фиксированный стоп в пунктах или в долларах на одном активе может то быть слишком узким (частые выбивания), то слишком широким (большие убытки). ATR и ATR% позволяют адаптировать стоп и размер позиции к текущему поведению рынка.

Комбинация с другими индикаторами

ATR не показывает направление движения — только силу колебаний. Его сочетают с трендовыми и импульсными инструментами:

- Тренд + ATR: тренд определяют по скользящим или структуре графика; ATR используют для размещения стоп-лосса и оценки «нормального» размаха коррекции.

- RSI/Williams %R + ATR: осцилляторы дают сигналы входа; ATR подсказывает, на каком расстоянии ставить стоп. Подробнее об осцилляторах — в статьях про RSI и Williams %R.

Резюме

- ATR — средний истинный диапазон цены за период; показывает волатильность в единицах цены. ATR% — ATR в процентах от цены, удобен для сравнения активов.

- True Range = max(High−Low, |High−PrevClose|, |Low−PrevClose|); ATR — сглаживание TR (часто период 14).

- ATR используют для обоснованной установки стоп-лосса (например, 1,5–2 × ATR) и трейлинг-стопа, а также для адаптации размера позиции к волатильности.

- В крипто ATR помогает подстраивать стопы и риски под изменчивый рынок.

Итог

Кратко: ключевые выводы собраны выше; используйте их как практический чек-лист и сочетайте с риск-менеджментом.

FAQ

Какой период ATR выбрать?

Стандарт — 14. Для скальпинга на малых ТФ — 5–7. Для свинг-трейдинга на D1 — 20–28.

Чем ATR% лучше обычного ATR?

Он позволяет сравнивать волатильность разных активов. ATR 100$ у BTC и 5$ у ALT — непонятно, какой волатильнее. ATR% сразу покажет.

Как использовать ATR для входа в сделку?

ATR не даёт сигналы на вход. Он используется для размещения стоп-лосса: чем выше ATR, тем дальше стоп.

Можно ли использовать ATR без других индикаторов?

Можно, но нецелесообразно. ATR показывает только волатильность, не направление. Комбинируй с трендовыми индикаторами.

Как ATR помогает в управлении позицией?

При росте волатильности ATR растёт → стоп отодвигается. При затухании — приближается. Это адаптивный риск-менеджмент.

Disclaimer

Этот блог носит исключительно информационный характер. Торговля криптовалютами сопряжена с высокими рисками.

Вы можете потерять все свои средства. Информация основана на личном опыте и не является финансовым советом.

Автор не несет ответственности за любые ваши финансовые потери. Принимайте решения самостоятельно на свой страх и риск.